Argentina: La Urea subió más del 10% en el mercado local y preocupa la volatilidad del precio

Aunque el sector agropecuario argentino se encuentra en una baja estacional de la demanda y los precios internacionales han recortado a la baja y los productores suman una nueva preocupación, que es la suba registrada durante febrero.

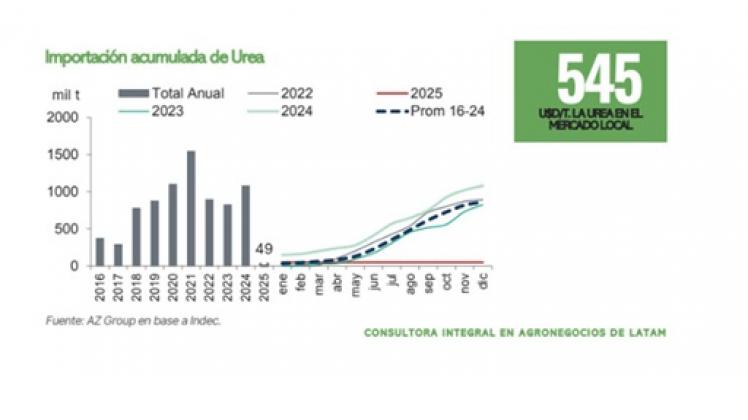

En este escenario, el valor de la urea jugará un papel fundamental en muchos productores que invierten en tecnología aplicada, apostando a buenos rendimientos, como los registrados en la última campaña. Y es que, según datos aportados por la consultora AZ Group, su valor ha subido considerablemente entre enero y febrero, en torno al 11%, llegando a un precio de retiro de U$S 545 la tonelada.

Fertilizantes importados

Los datos reflejados por el informe indican que el año 2024 finaliza con un nuevo período de recuperación en los volúmenes de importación de fertilizantes. Aunque el volumen total (2,60 Mt) supera ligeramente al acumulado de 2023 (2,59 Mt), la tendencia de recuperación iniciada tras los mínimos de 2022 se mantiene.

No solo es relevante el volumen total de las importaciones, sino también la variación en la composición de los agregados. Las importaciones de fertilizantes nitrogenados muestran un incremento interanual del 20% en comparación con 2023, mientras que este aumento se vio casi compensado por una disminución del 16% en las importaciones de fertilizantes fosforados.

Fosfatados

Conforme datos publicados por INDEC y publicados por la consultora, en enero se importaron 0,2 mil t. de MAP y 97 t. de DAP. El insignificante volumen mantiene la restricción de oferta del último trimestre. Los precios del MAP a retirar del puerto alcanzan los 817 u$s/t, sin mayores cambios. La paridad teórica de importación se estima en 777 u$s/t.

En el mercado internacional, hubo recortes

Durante el mes de febrero, los precios internacionales de la urea se muestran con un relativo recorte. El FOB Medio Oriente se ubica en 355 U$S/t, recortando 23 u$s/t respecto a los valores de enero. Por su parte, el CFR Brasil mostró un retroceso de 19 U$S/t, ubicándose en 362 s$s/t.

Sin embargo, los precios en el Golfo de Estados Unidos subieron 46 U$S/t, alcanzando los 398 u$s/t.

Entre los factores a la baja se destacan el retraso de la licitación de India de febrero, que pasaría a marzo con un volumen cercano a los 350 mil t, y la caída en los precios del gas en Europa que estimula la producción local.

A estos factores se suman las noticias sobre la posible resolución del conflicto entre Rusia y Ucrania, donde Europa anticipa compras ante la posibilidad de aumentos en los aranceles de exportación rusos.

Asimismo, el mercado espera que China retome exportaciones entre marzo y abril. A pesar de las potencialidades en un marco de reactivación estacional de la demanda y la reducción de inventarios en India, el sentimiento bajista persiste.

Fuente: todoagro.com.ar